拼多多要从京东分肉吃

无论市场经济是飞速增长还是陷入困顿,电商领域都永远不会缺少话题。

在2019年,拼多多宣布推出“百亿补贴”,对全网热销商品实施不限量、不限时补贴。步入2020年后,拼多多又添了一把干柴升温“战火”,将补贴力度从此前的20%最高增长至50%。

单靠补贴显然是不够。4月17日晚上8点,苹果开启新款iPhone SE的预购。拼多多抓住时机,将新款iPhone SE纳入“百亿补贴”计划,补贴后的价格为2899元起,比官方售价低了400元。两天之后,拼多多又正式宣布认购国美零售发行的2亿美元可转债,期限三年,票面年利率为5%。同时,双方宣布达成全面战略合作,国美零售全量商品将上架拼多多,品牌大家电将接入拼多多“百亿补贴”计划。

首发iPhone SE,联合国美,以“百亿补贴”支持一系列平台战略,拼多多近期的动作皆是大手笔,不仅在提升品牌形象,补充产品类别以及引流上都有很大的成效,也加速缩小了与其他头部电商平台在客单价上的差距,尤其是以家电科技产品发家的京东,首当其冲。

要知道,早在2015年,阿里和苏宁就曾通过互相入股的方式达成过跨界合作,对付共同的“敌人”京东。联手合作之后,阿里可以迅速获得苏宁在家电和3C商品上积累多年的优势并完善售后系统,而苏宁则顺利完成了由线下走向线上的转型之路。

眼下,“拼多多+国美”一如之前的“阿里+苏宁”组合,都是电商巨头与家电巨头联手,想从京东那里抢走更多家电市场份额。

那么,面对拼多多的步步紧逼,京东该慌吗?

拼多多VS京东:互相插入腹地

自4月19日拼多多宣布与国美合作后,受此影响,拼多多盘中一度大涨近16%,截至收盘,涨幅有所收窄,上涨约13%,报收50.11美元,创历史新高。单从股价上看,已经可以媲美京东。

不过仔细分析两家的战略布局,主要的对比与不同还从以下的几个方面进行观察。

各有侧重的电商模式

与以平台模式为主的天猫不同,京东作为一家典型的B2C电商,主要采用自营模式,即从厂商进货,然后在线上平台进行销售。京东高效的仓储和物流体系,可在主要城市客户下单一两天后送达商品。正是这种自主可控的进货、销货、送货模式,使得京东可以借力家电交易线上化趋势,成功从苏宁和国美控制的家电王国中开辟出一块属于自己的线上领地,并在“阿里+苏宁”组合的围攻下,仍有大幅的营收增长。据悉,2018年京东的营业收入为698.23亿美元,已超阿里。

2015年,拼多多的出现让人们看到了一种新的电商模式——“拼单购物”的社交电商模式。通过微信群等载体进行裂变式传播,拼多多既让消费者买到了便宜的商品,也让他们深刻地体会到自己的社交网络是可以用来省钱的。说来也有趣,腾讯一直苦恼多年的社交流量变现问题,竟然被“后起之秀”拼多多轻松解决。

两家不同的电商模式没有孰高孰低之分,运用得当都能形成很强大的竞争壁垒。只是,不同的运营和定位策略可在发展初期为两家平台赢得庞大用户群,但在后期深入发展时,就需要灵活变通,结合自身平台优势,针对性地进一步拓展市场。

互入腹地的流量拓展

因着运营模式不同,京东与拼多多两家的客群构成也存在着显著的差别。京东的自营模式对品牌的把控、要求更高,再加上是以家电数码起家,先天自带客单价优势,所以先被一二线城市人群所认可。而拼多多早期更多地是从下沉市场寻找突破口,走的是“农村包围城市”的路线。就连创始人黄铮都曾说过,拼多多更关注的是“北京五环外的人群”。

如今两家在各自市场领域已有所成绩,不免会盯上对方的“蛋糕”。先是拼多多从去年618开始“百亿补贴”,利用“低价爆款”吸引五环内人群,极大地改变了自身的用户结构,剑指一二线市场,同时洗白假货低质的品牌影响。

京东这边也不甘示弱。2019年9月,京东将京东拼购App更名为“京喜”,入驻微信生态。这意味着微信里的下沉用户不再只是拼多多独享,“京喜”将代表京东正式进军三四五线。据京东方面称,去年双十一,京东低线市场的下单用户数同比增长超过60%。

可见,两大巨头都在不遗余力地扩展着自身的用户边界,争夺对方手中的“蛋糕”。

用户数据的差异化竞争

分析用户数据,不能单从某一项来判断平台优劣。同理,即便是正面竞争,大家也未必非要死咬同一个数据比高低。当不能全面碾压对手时,选择自己的优势项,打出最好数据也是强化自身,遏制对方的一种手段。

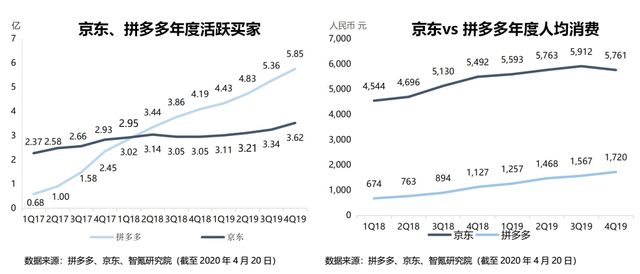

比如,从用户数的角度来看,据拼多多财报显示,截止2019年底,拼多多活跃买家数(TTM)达到5.85亿,同时期,京东的活跃买家为3.62亿。拼多多是为京东的1.6倍,位列阿里之后。

但从从交易规模(GMV)的角度来看,截至2019年第四季度,京东年度人均消费金额(GMV/年活跃买家数)为5,761元,较拼多多的1,720元高出235%。这意味着,尽管京东的用户数相对较少,但每个用户在京东上的消费金额远远高于拼多多。

你有你的“大流量”,我有我的“高消费”,谁也奈何不了谁。但棋逢对手,下半场总要有几步突围的“子”,来改变僵持不下的战局。

电商下半场:物流、潮流、现金流

未来,京东与拼多多的主要竞争方向还需围绕物流、潮流、现金流这几个方面展开。

物流

相比于阿里为物流搭建的“菜鸟网络”,京东的自建物流体系,拼多多的物流根基显然不足。因此,此次与国美联手,不仅意在打通用户端、渠道端、供应链端线上和线下的资源共享,也是为弥补物流售后上的不足,突破自身瓶颈。

国美旗下有安迅物流和国美管家两大业务板块,将分别为拼多多平台商家提供覆盖全国的中大件物流、仓储及交付服务,以及包含家电维修、清洗保养、以旧换新在内的消费者服务方案。这对拼多多来说,竟成为未来市场竞争的极大助力。

不过,国美不仅与拼多多合作,也与京东交好。3月13日,国美官方旗舰店正式进驻京东。据悉,国美将向京东平台用户提供更丰富的中高端家电产品,以及中大件物流的送装同步服务。看来,未来两家会在物流售后等服务上短兵相接。

潮流

如果说,2018年提到带货,第一时间想到的是短视频,那么到了2020年,很多人能想到的恐怕只有直播了。直播带货有多火这个已不用说,重点在于它仍有潜力可挖。因此,各大电商平台都开始了加紧布局。

2020年1月下旬,电商平台拼多多正式宣布其直播功能“多多直播”正式上线。据拼多多官方称,多多直播是拼多多开放给有带货能力或潜力的合作方的营销工具,以提升合作方用户粘性和流量转化效率。多种用户都可以尝试开直播带货,如需要更多粉丝,可以通过直播进行福利派送等增加人气、获得粉丝;也可以发展更多团长成为下级,获得躺赚。

而京东这边将在2020年向直播间定向投入亿级资源扶持,针对不同发展阶段的商家分层定制营销方案,并针对重点扶持品类,予以商家和机构佣金翻倍激励,通过主播培优排位赛、开展官方号计划等举措来赋能商家和机构。

图文广告、短视频卖货、淘宝直播卖货......尽快适应电商市场新趋势,不仅是要借助风口收割红利,也是在考验平台的应变能力和兼容能力。没有哪一个风口毫无风险,稳赚不赔,但那些始终能够追得上、吃得消“潮流”的企业,总是能够把握机会乘风而上。

现金流

做企业能不能长久的做下去,现金流很重要。那么现金流从哪里来?一是投资方,二是营收利润。

自2016年二季度以来,京东已经连续14个季度实现Non-GAAP准则下的盈利,这给了市场极大的信心。不过,细究京东的财报会发现,其利润有很大一部分来自投资收益和其他收入,比如2018年京东通过出售所持饿了么股份获取的收益。也就是说,京东光靠电商业务没怎么赚钱。直到2019年二季度,京东才首次实现连续两季度净利润为正。

尽管京东的经营利润和净利润并不稳定,但与尚未实现盈利的拼多多相比也算是不错了。目前,拼多多的收入大部分来自在线营销技术服务收入,主要为向商家收取的平台服务佣金。根据拼多多2019年二季度的财报,拼多多的主营业务成本达到了2.32亿美元,同比增长311%,销售费用和研发费用分别为8.89亿美元和1.17亿美元,同比分别增长了105%和332%。好在,拼多多成立时间尚短,其主打的社交电商又有可观前景,因此市场对其盈利情况比较宽容,而拼多多自身的净亏损也已开始逐渐收窄。

可见,未来谁能率先实现真正意义上的稳定盈利,有更多的现金流可以掌控,更多的故事可讲,谁就能在资本市场上迎来更多青睐。