如果说零售的发展历史就是商品分发体验、效率不断提升的过程。那么零售业态的演化又有怎样的规律呢?通过对成熟市场的观察,我们发现了非常有趣的规律,一如道家经常说的“物极必反,分久必合”的意味。

如果用一个优美的例子来形容,宛如一把手风琴,有张有弛;如果用一个科学的例子,则正如欧拉恒等式,是体验和效率的螺旋前进。接下来本文会将这个有趣的发现分享给大家。

说到商品分发的体验、效率不断提升:体验进步很容易理解,从地摊到杂货店再到现代便利店,消费者体验是有明显跃升的。而至于效率,目前恐怕还没有一个公认的指标能指示零售业改善全社会商品流通效率。在这里,我们用一组日本的统计数据进行模拟,以观察零售业的效率是不是在提升。

下图为日本从六十年代到2000年以后的数据,第2列是全社会各级分销商的商品批发总额,第3列是全社会终端零售额,所以最右列除数W/R ratio的数字越小,意味着全市场的商品流通更加高效。能看到,尽管中间有波动,但整体W/R Ratio呈明显下降,即效率确是在提升的。

不过反映到零售业态演化上,虽然效率和体验都在提升,却不是线性的同步提升。回溯历史可以发现一个有意思的现象——业态演化宛如一把手风琴,一张一弛,循环往复。而这个张弛的维度,可以是很多要素,这里拿品类宽度和销售面积这两个要素举例(当然这2个要素也是互相联系的,但我们也会看到窄品类做大面积的例子,因为窄品类≠窄SKU宽度)

从品类宽度看,50年代之前,日本以夫妻老婆店为主,后来兴起了GMS业态,比如伊藤洋华堂这样的大超市,相比夫妻老婆店品类宽度大幅增加。而到了七十年代,大量品类杀手(Category Killer)出现,比如早期只卖家具的Nirori、早期只卖五金的TokyuHands。好玩的是,后面Nitori和Tokyuhands这些品类杀手开始扩品类,越往后期,扩得越厉害,直至今日出现了LOFT这类严格意义上的生活方式商店——今日的Loft已经能从容地拿下八层的独栋物业,往里塞进去五花八门的品类。

业态面积也是,我们拿Grocery Store来看,从夫妻老婆店到超市,再到便利店、食品超市,又到折扣超市,业态面积由小到大,再到小,再到大。

所以二战后至今,日本零售业经历了品类宽度由窄到宽再到窄,和业态面积从小到大到小再到大的过程。而其本质,盖因效率和体验不是同步线性提升的,而是螺旋上升的。这种张弛规律,让人联想到一个数学现象:圆周运动在任一直径所在直线(某一要素)上投影都是正弦曲线(数值循环震荡)。其实这种业态演化规律在个体企业上也有体现,譬如日本的唐吉柯德。

其最初的经典业态Don Quijote,面积在1000~3000平;后来主力拓展Small-Scale,也就是小型业态;再后来到2000~7000平的Doit和近万平的MEGA。而到了2000年,DQ开始主力开设New MEGA,占地3000-5000平方米。从不同时期其主力开发的业态,也可以看到前述的类似规律。

另一个例子来自Nitori,它目前的品类宽度并不宽,主要就是家具+家居,但它不同时期在本土主力开设的业态面积,也经历过由小变大变小又变大的过程。

回到中国来看,这把手风琴正处于业态小型化的乐章,大家应该都能感觉到便利店、社区店明显抬头,而大超明显增速下来了。但与此同时,大家应该也能听到一种论调叫“大店化”,这又是怎么一回事呢?

从事实上来看,近年大家都在尝试把店做大——最近颇有话题性的KKV、完美日记、话梅都是如此。国内ZARA的店均面积也从2000年的900+㎡到2014年的1,100+㎡到现在的1,400+㎡;国内优衣库也不再开设800~1,200平的老店型,而是着力开设大店,甚至偏好在大城市拿下标杆物业独栋。

这似乎和业态小型化相互矛盾。事实上,这是因为他们都在争夺购物中心的主力店,只是整个零售大盘的一个小局部。在商圈/商场主力店的争夺战中,大店因为更显著的聚客效应、更低的单位租金、更强的稀缺性,几乎是必然选择。放眼整个零售盘面,这种主力店仅是一小部分,并不和当下的业态小型化的主旋律矛盾。

但还有一种静水深流的“大店化”值得注意,虽然它非常隐蔽,不易察觉。

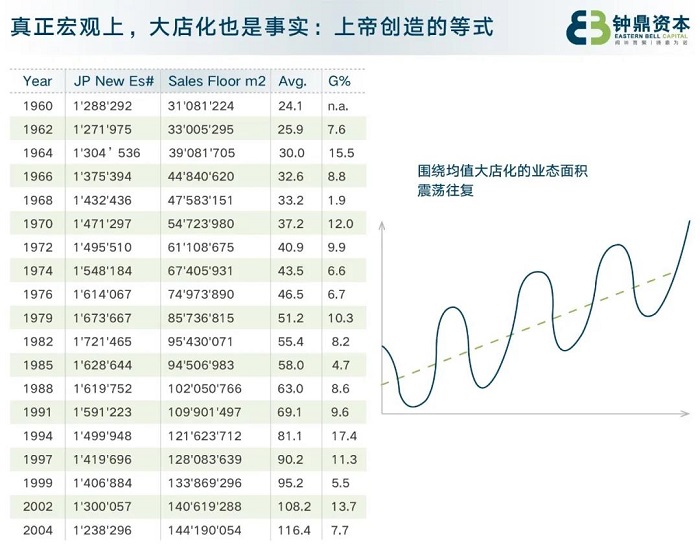

从更宏观更广阔的视角来看,整个零售业确实有“店越开越大”的趋势。还是拿日本作例子,从六十年代到两千年之后,我们取出当年新建的零售店数(第二列)和当年新增的零售营业面积(第三列),就能算出每年新开门店的店均面积(第四列)——从以前20+平涨到100+平,大店化是真实发生的。

那又怎么解释“手风琴”中业态面积的上下震荡?

不知大家还记不记得经济学中价值规律的表现形式?“价格围绕价值上下波动”。在业态面积这一项上,表现是类似的——围绕着“均值”(这里称为均值不太准确,但先这么称呼吧)这条线上下波动震荡,而均值是不断变大的。

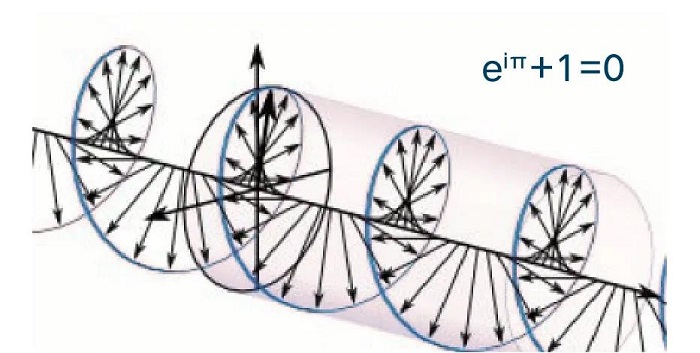

至此,有个数学公式也许可以很好地模拟这种业态演化规律——欧拉恒等式。

欧拉恒等式

不得不感叹,这真如上帝创造的公式,集合了自然常数e、虚数单位i、圆周率π、自然数0和1,和两个简单的运算符号+和=,却对世上非常多举足轻重的理论意义非常。我们把π的位置改成变量Z——数学意义上,e代表连续,i代表旋转,可以看到这个函数就是一个围着Z轴循环前进的螺旋。这个螺旋既包含了不变的单向演进,又包含了循环的周期变化。

这种业态演化特征,多少有点道家说的物极必反的意味。

而零售业的渠道演化,又会隐隐传达出合久必分、分久必合的意思。关于这一点,我们将会在后续分享我们的观察。